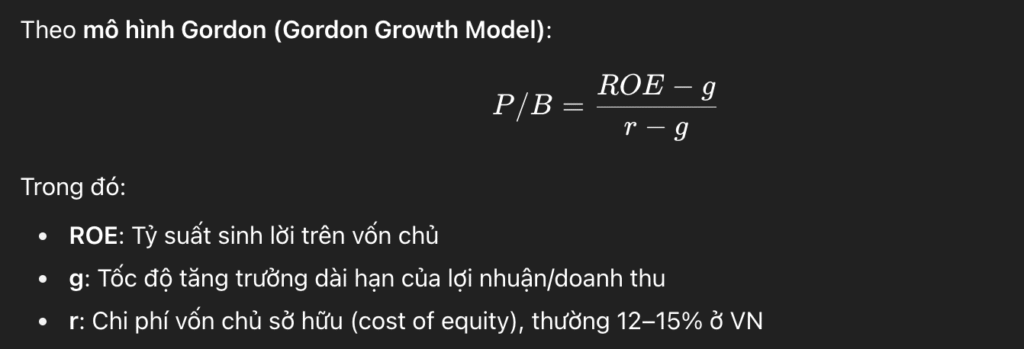

1. Cơ sở lý thuyết

👉 Nói đơn giản:

- Nếu P/B cao, thì để hợp lý: ROE phải cao (tức là doanh nghiệp sinh lời vượt trội).

- Nếu ROE thấp mà P/B cao → thị trường đang định giá kỳ vọng, rủi ro “đắt”.

2. Chuẩn tham chiếu thực tế ở Việt Nam

- P/B ≈ 1.0 → ROE chỉ cần khoảng 10–12% là ổn (doanh nghiệp bình thường).

- P/B ≈ 1.5 – 2.0 → ROE cần 15–18% để xứng đáng.

- P/B > 2.0 → ROE phải duy trì ≥20% ổn định trong nhiều năm mới hợp lý.

3. Cách tính ROE

ROE=P/B×(r−g)+g

Trong đó:

- r: chi phí vốn chủ sở hữu (VN thường ~12–15%)

- g: tốc độ tăng trưởng lợi nhuận dài hạn (thường 3–5% với DN trưởng thành, 7–10% với DN tăng trưởng).

4. Ví dụ: Tính với P/B = 3.5

Giả sử: r= 13%, g=5% (mức trung bình khá ở VN)

ROE=3.5x(0.13-0.05)+0.05 = 3.5 x 0.08 + 0.05 = 0.28 + 0.05 = 33%

5. Kết quả tham chiếu

- Nếu P/B = 3.5 → ROE hợp lý phải ≥ 30–35% (ổn định nhiều năm).

- Nếu ROE chỉ quanh 15–20% mà P/B tới 3.5 → định giá quá cao, rủi ro mua đỉnh.

- Ở VN, chỉ vài cổ phiếu bán lẻ (MWG giai đoạn 2016–2018), dược phẩm tăng trưởng, hoặc ngân hàng top mới từng có ROE ~30% và giữ P/B >3.

✅ Kết luận:

- P/B 3.5 = cổ phiếu siêu premium → chỉ hợp lý nếu ROE 30%+ và tăng trưởng bền vững.

- Nếu không đạt, thì giá cổ phiếu đang dựa vào kỳ vọng/đầu cơ, chứ không phải hiệu quả kinh doanh thật.

Để lại một bình luận