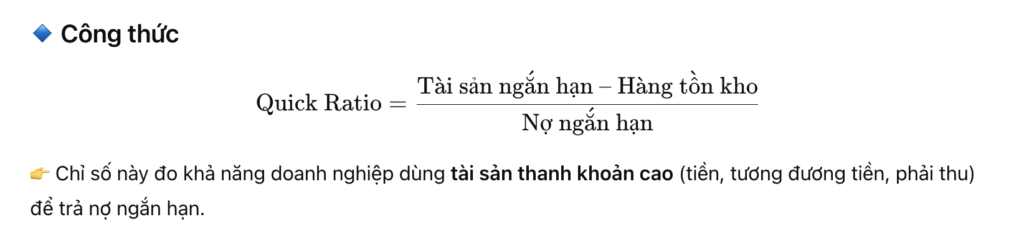

QR < 0.5 → Rất rủi ro, doanh nghiệp khó trả nợ ngắn hạn, có thể phụ thuộc vay mới.

QR 0.5 – 1.0 → Hơi thấp, vẫn có thể xoay xở nhưng thanh khoản không mạnh.

QR ≈ 1.0 → Tốt, nghĩa là cứ 1 đồng nợ ngắn hạn thì có 1 đồng tài sản nhanh để trả.

QR 1.0 – 2.0 → Đẹp nhất ✅, cân bằng thanh khoản và hiệu quả vốn.

QR > 2.0 → Quá an toàn nhưng lại cho thấy vốn bị “chôn” nhiều trong tiền mặt hoặc phải thu → có thể làm giảm hiệu quả sinh lời.

🔹 Theo ngành ở Việt Nam

Ngân hàng, chứng khoán → không áp dụng QR (cơ cấu tài sản đặc thù).

Bất động sản → thường QR thấp (0.3–0.8), do vốn chôn trong tồn kho dự án.

Sản xuất (thép, dệt may, điện tử) → QR quanh 0.8 – 1.2 là chấp nhận được.

Dược phẩm, hàng tiêu dùng, điện – nước → QR thường cao hơn (1.2 – 2.0) do dòng tiền tốt.

Công nghệ, bán lẻ → QR quanh 1.0 là hợp lý, vì họ xoay vòng vốn nhanh.

👉 Tóm lại: Quick Ratio đẹp nhất là từ 1.0 – 2.0 (tùy ngành). Nếu quá thấp thì nguy hiểm về thanh khoản, còn quá cao thì lại có thể “ôm tiền” nhiều, kém hiệu quả.

📊 Bảng chuẩn Quick Ratio (QR) theo ngành ở Việt Nam

Ngành

Quick Ratio chuẩn

Nhận xét

Ngân hàng

Không áp dụng

Tài sản – nợ ngắn hạn đặc thù, dùng chỉ số khác (CAR, LDR).

Chứng khoán / Bảo hiểm

Không áp dụng

Dùng chỉ số vốn khả dụng, thanh toán tức thời.

Bất động sản

0.3 – 0.8

Thường thấp do vốn chôn trong dự án, hàng tồn kho lớn.

Thép / VLXD

0.6 – 1.0

Vốn lưu động nhiều, bán hàng theo chu kỳ, QR vừa phải.

Điện, Nước

1.0 – 1.5

Dòng tiền ổn định, ít nợ ngắn hạn, QR khá an toàn.

Dầu khí, Năng lượng

1.0 – 1.5

Doanh thu & dòng tiền ổn, QR nên duy trì trên 1.

Dược phẩm

1.2 – 2.0

Dòng tiền tốt, biên lợi nhuận cao, QR thường cao.

Hàng tiêu dùng (FMCG)

1.0 – 1.8

Quay vòng vốn nhanh, duy trì QR an toàn trên 1.

Bán lẻ

0.8 – 1.2

Quay vòng vốn nhanh, QR không cần quá cao.

Công nghệ / Viễn thông

1.0 – 1.5

Ít tồn kho, tài sản thanh khoản cao, QR > 1 hợp lý.

Cổ tức tiền mặt (Dividend Yield – DY), nhà đầu tư cần cân nhắc 2 yếu tố: tỷ lệ chi trả (Dividend Payout Ratio) và khả năng tăng trưởng của doanh nghiệp.

📌 Chỉ số cổ tức tiền mặt bao nhiêu là “tốt”?

Trường hợp

Mức DY (%)

Đánh giá

Ý nghĩa

< 2%

Thấp

Doanh nghiệp giữ lại lợi nhuận để tái đầu tư. Thường là công ty tăng trưởng (công nghệ, bán lẻ…).

2% – 5%

Trung bình

Mức hợp lý ở nhiều ngành. Nhà đầu tư vừa có thu nhập từ cổ tức, vừa có kỳ vọng tăng trưởng vốn.

5% – 8%

Cao

Rất hấp dẫn nếu doanh nghiệp ổn định (điện, nước, ngân hàng…). Thể hiện dòng tiền dồi dào, ít nhu cầu tái đầu tư.

> 8%

Rất cao (cần xem kỹ)

Có thể là “cổ phiếu giá trị” hoặc công ty ít tăng trưởng, thậm chí đang trong giai đoạn bão hòa. Phải coi chừng “bẫy cổ tức” nếu lợi nhuận giảm sút.

📊 Theo ngành ở Việt Nam (tham chiếu 2020–2024)

Ngân hàng: 15–30% lợi nhuận chi trả → DY thường 3–6%.

Điện, nước: DY 5–8% (ổn định, ít rủi ro).

BĐS: Thường giữ lại lợi nhuận để tái đầu tư, DY thấp 0–3%.

Dược phẩm: DY 4–6%, nhiều công ty chi trả đều.

Thép, VLXD: Chu kỳ, lúc cao có thể 6–10%, lúc thấp gần như 0%.

Chứng khoán: Biến động, có năm 5–7%, có năm không trả.

Công nghệ, bán lẻ: DY rất thấp (<2%) do ưu tiên tái đầu tư.

✅ Nguyên tắc chọn cổ tức tốt

Kết hợp với P/E, P/B, ROE để chọn ra “cổ phiếu giá trị + cổ tức đều”.

Ổn định nhiều năm quan trọng hơn mức cao 1–2 năm.

DY 3–6% được coi là “đẹp” (hài hòa giữa cổ tức và tăng trưởng).

Nếu DY quá cao > 8% → phải kiểm tra lại lợi nhuận, tránh bẫy.

📊 Bảng chuẩn DY theo ngành ở Việt Nam

Ngành

DY thấp

DY trung bình

DY cao

Đặc điểm & Ghi chú

Ngân hàng

< 2%

3–5%

> 6%

Thường chi trả 15–30% LNST bằng tiền mặt; ưu tiên giữ lại vốn tăng vốn điều lệ.

Điện – Nước

< 3%

5–7%

> 8%

Doanh nghiệp ổn định, ít đầu tư mở rộng → cổ tức tiền mặt cao & đều đặn.

Bất động sản

0–1%

2–3%

> 4%

Thường giữ lại lợi nhuận để tái đầu tư dự án; DY cao bất thường cần coi chừng.

Dược phẩm

< 3%

4–6%

> 7%

Ngành ổn định, nhiều công ty trả đều (DHG, TRA…).

Thép, VLXD

0%

3–5%

6–10%

Tính chu kỳ cao, khi lãi lớn thường trả cổ tức đậm, khi lỗ thì gần như không.

Chứng khoán

0–2%

3–5%

> 6%

Biến động theo thị trường, có năm không trả, có năm trả mạnh.

Công nghệ – Bán lẻ

0%

1–2%

> 3%

Ưu tiên tái đầu tư tăng trưởng; cổ tức thường rất thấp hoặc không có.

Hóa chất – Phân bón

0–2%

3–6%

> 7%

Mang tính chu kỳ, giống thép; giai đoạn lợi nhuận cao thì DY đột biến.

Hàng tiêu dùng

2–3%

4–6%

> 7%

Nhiều công ty FMCG (sữa, bia, thực phẩm) trả cổ tức đều, khá hấp dẫn.

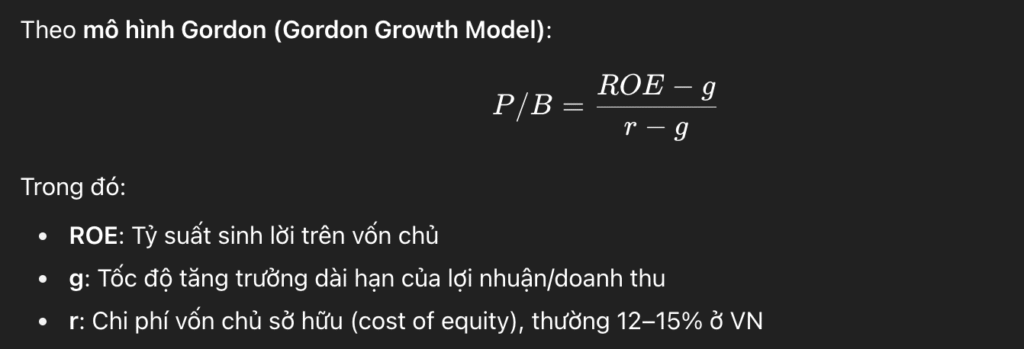

P/B (Price/Book Value Ratio) = Giá cổ phiếu / Giá trị sổ sách trên mỗi cổ phần (BVPS). Chỉ số này đo lường giá thị trường so với giá trị tài sản ròng của DN.

1. Ý nghĩa

P/B < 1 → Thị trường định giá DN thấp hơn giá trị sổ sách (có thể là “cổ phiếu giá trị rẻ”, nhưng cũng có thể do DN làm ăn kém, ROE thấp).

P/B ≈ 1 → Cổ phiếu đang giao dịch đúng giá trị sổ sách.

P/B > 1 → Thị trường trả cao hơn so với giá trị sổ sách, thường vì DN có lợi nhuận cao, ROE cao, thương hiệu mạnh.

2. P/B bao nhiêu là “tốt”?

Tùy ngành & hiệu quả sinh lời (ROE, ROIC):

Ngân hàng:

P/B hợp lý 1.0 – 2.0.

Ngân hàng tốt, ROE > 18% có thể P/B ~ 2.0 – 3.0.

Ngân hàng yếu, nợ xấu cao thường P/B < 1.

Bảo hiểm, chứng khoán: thường 1 – 2, tùy chất lượng tài sản.

Bất động sản:

Thường < 1.5 là hợp lý, vì tài sản lớn nhưng thanh khoản kém.

Một số công ty quỹ đất lớn, triển vọng rõ có thể P/B cao hơn.

Ngành thép, vật liệu, chu kỳ:

Thường < 1.5, vì lợi nhuận biến động mạnh.

Khi ngành suy thoái, P/B có thể về 0.5 – 0.8.

Ngành dược, tiêu dùng, công nghệ (ROE cao, tăng trưởng ổn định):

Chấp nhận 2 – 4.

Một số DN thương hiệu mạnh (VD: Vinamilk, FPT) từng giao dịch >4.

Điện, nước, hạ tầng (ổn định nhưng tăng trưởng chậm):

Thường < 2.

3. Nguyên tắc chọn cổ phiếu theo P/B

✅ P/B thấp (<1) → Tốt nếu DN vẫn có ROE ổn định (>12%) → “cổ phiếu giá trị rẻ”. ⚠️ Nếu P/B <1 nhưng ROE thấp (<8%) → có thể là “value trap” (giá rẻ nhưng không hấp dẫn). ✅ P/B 1 – 2 → Hợp lý cho DN ổn định. ✅ P/B > 2 → Chỉ mua khi DN có ROE cao + lợi thế cạnh tranh + tăng trưởng dài hạn.

4. Kết hợp với ROE

Một nguyên tắc hay:

ROE cao + P/B cao → hợp lý (vì thị trường định giá theo hiệu quả vốn).

ROE thấp + P/B cao → nên tránh.

ROE cao + P/B thấp → rất hấp dẫn (cơ hội mua).

👉 Tóm gọn:

P/B < 1: có thể rẻ, nhưng cần kiểm tra lý do.

1 ≤ P/B ≤ 2: hợp lý với đa số ngành.

P/B > 2: chỉ hợp với DN tăng trưởng bền vững, ROE cao.

📊 Bảng tham chiếu P/B theo ngành ở Việt Nam

Ngành

Khoảng P/B hợp lý

P/B cao (premium)

Ghi chú / Tiêu chí đánh giá

Ngân hàng

1.0 – 1.8

2.0 – 3.0

Ngân hàng top (VCB, TCB) có ROE > 18% thường P/B > 2. Ngân hàng yếu, nợ xấu cao có thể <1.

Bảo hiểm

0.8 – 1.5

1.5 – 2.0

Bảo hiểm nhân thọ tài sản lớn nhưng tăng trưởng chậm.

Chứng khoán

1.0 – 2.0

2.5 – 3.0

Khi thị trường sôi động, P/B cao. Công ty top (SSI, VND) premium hơn.

Bất động sản

0.5 – 1.5

1.5 – 2.0

Tùy chất lượng quỹ đất & pháp lý. DN uy tín (VHM, NLG) thường >1.

Khu công nghiệp

1.2 – 2.0

2.0 – 3.0

Tăng trưởng ổn định nhờ FDI, thường P/B cao hơn BĐS dân dụng.

Thép, VLXD

0.5 – 1.2

1.5

Ngành chu kỳ, lợi nhuận biến động mạnh. Khi suy thoái, P/B < 1.

Điện

0.8 – 1.5

1.5 – 2.0

Ổn định, ít tăng trưởng. DN thủy điện nhỏ, cổ tức cao vẫn hấp dẫn.

Nước, hạ tầng

1.0 – 2.0

2.0 – 2.5

Ngành phòng thủ, dòng tiền ổn định, cổ tức đều.

Dược phẩm

1.5 – 3.0

3.0 – 4.0

DN đầu ngành (DHG, TRA) có P/B cao nhờ thương hiệu, tăng trưởng ổn.

Công nghệ (ICT, FPT)

2.0 – 3.0

3.0 – 5.0

FPT thường P/B cao nhờ tăng trưởng doanh thu + lợi thế thị trường.

Bán lẻ (MWG, PNJ)

1.5 – 3.0

3.0 – 4.0

Doanh nghiệp dẫn đầu có thương hiệu mạnh, tăng trưởng dài hạn.

Hàng tiêu dùng (VNM)

2.0 – 3.0

3.0 – 4.0

Ngành tăng trưởng ổn định, biên LN cao.

Dầu khí (PVD, GAS)

0.8 – 1.5

2.0

Chu kỳ theo giá dầu, khó duy trì P/B cao.

Vận tải, cảng biển

0.8 – 1.5

2.0

Ngành phụ thuộc thương mại toàn cầu, biến động mạnh.

📌 Cách sử dụng bảng này để chọn cổ phiếu:

So sánh P/B của cổ phiếu với ngành:

Nếu P/B < trung bình ngành nhưng DN vẫn có ROE > 15% → có thể đang bị định giá thấp (cơ hội mua).

Nếu P/B cao hơn hẳn ngành → cần kiểm tra xem có lợi thế cạnh tranh bền vững hay chỉ là do “sóng ngành”.

Kết hợp với ROE & ROIC:

ROE > 15% + P/B hợp lý → tốt.

ROE thấp (<10%) + P/B cao → rủi ro, dễ “mua hớ”.

Kết hợp với P/E:

P/E thấp + P/B thấp → giá trị rẻ.

P/E cao + P/B cao → chỉ đáng mua nếu DN tăng trưởng mạnh & bền vững.

📊 Ma trận định giá cổ phiếu (P/E, P/B vs ROE)

🟥 Cách đọc trục

Trục ngang (P/E & P/B):

Thấp = Định giá rẻ

Cao = Định giá đắt

Trục dọc (ROE):

Cao (>15%) = Doanh nghiệp sinh lời tốt

Thấp (<10%) = Doanh nghiệp kém hiệu quả

🟦 Ma trận 4 góc

P/E, P/B thấp (Định giá rẻ)

P/E, P/B cao (Định giá đắt)

ROE cao (>15%)

✅ Cổ phiếu NGON – Vừa rẻ, vừa sinh lời tốt. – Thường là cơ hội mua hiếm. – Ví dụ: một số bank midcap (MBB, ACB khi về vùng rẻ), thép lúc đáy.

🚀 Cổ phiếu TĂNG TRƯỞNG – Định giá cao nhưng ROE cao, có lợi thế cạnh tranh. – Nên mua nếu DN tăng trưởng dài hạn. – Ví dụ: FPT, MWG, PNJ.

ROE thấp (<10%)

⚠️ Cổ phiếu RỦI RO – Dù định giá rẻ nhưng sinh lời thấp, dễ rơi vào “bẫy giá trị”. – Ví dụ: BĐS khó bán hàng, thép lúc suy thoái, dầu khí khi lợi nhuận thấp.

❌ Cổ phiếu TRUNG BÌNH / ĐẮT – Vừa đắt vừa sinh lời kém. – Không nên nắm giữ dài hạn. – Ví dụ: Nhiều DN BĐS yếu, cổ phiếu penny bị thổi giá.

📌 Ý nghĩa cho nhà đầu tư dài hạn

Ngon (Rẻ + ROE cao): Nên ưu tiên mua mạnh khi thị trường bi quan.

Tăng trưởng (Đắt + ROE cao): Giữ lâu dài, mua theo trend tăng trưởng (chấp nhận giá cao).

Rủi ro (Rẻ + ROE thấp): Cần phân tích kỹ, chỉ lướt sóng hoặc chờ turnaround.

P/E (Price/Earnings Ratio) là chỉ số được dùng phổ biến nhất khi định giá cổ phiếu. Tuy nhiên, để dùng đúng, ta cần hiểu cả mức “bao nhiêu là tốt” và ngữ cảnh ngành, chu kỳ.

1. P/E là gì?

P/E = Giá cổ phiếu / Lợi nhuận mỗi cổ phiếu (EPS)

Hiểu đơn giản: NĐT sẵn sàng trả bao nhiêu đồng cho 1 đồng lợi nhuận của DN.

P/E thấp → cổ phiếu rẻ hơn so với lợi nhuận.

P/E cao → cổ phiếu đang được kỳ vọng tăng trưởng, nhưng rủi ro bị định giá cao.

2. P/E bao nhiêu là tốt?

< 8 → Rất rẻ, nhưng coi chừng rủi ro (doanh nghiệp tăng trưởng chậm, ngành chu kỳ giảm, lợi nhuận đột biến ngắn hạn).

8 – 12 → Định giá thấp, hấp dẫn với DN ổn định.

12 – 18 → Hợp lý với đa số ngành.

18 – 25 → Cao, nhưng có thể chấp nhận nếu DN có tốc độ tăng trưởng EPS ≥ 15–20%/năm.

> 25 → Rất cao, chỉ phù hợp với DN tăng trưởng mạnh hoặc có lợi thế cạnh tranh bền vững (ví dụ: công nghệ, dược phẩm, tiêu dùng).

3. So sánh theo ngành

Ngân hàng: P/E hợp lý thường 7 – 12.

Bất động sản: ~ 6 – 12 (chu kỳ).

Thép, vật liệu, ngành chu kỳ: ~ 5 – 10 khi thị trường bình thường.

Dược phẩm, y tế, tiêu dùng: ~ 15 – 25, do biên lợi nhuận cao và ổn định.

Công nghệ: có thể >25, vì tăng trưởng dài hạn.

Điện, nước, hạ tầng: thường thấp 8 – 12, vì tăng trưởng chậm nhưng an toàn.

4. Lưu ý khi dùng P/E

Không so tuyệt đối: P/E phải so với trung bình ngành và P/E lịch sử của chính DN.

EPS đột biến: Nếu lợi nhuận tăng/giảm bất thường (do bán tài sản, lỗ/lãi bất thường) → P/E sẽ méo mó.

Kết hợp PEG: PEG = P/E ÷ Tăng trưởng EPS (%). Nếu PEG ≤ 1 → cổ phiếu rẻ hợp lý.

P/E thấp chưa chắc tốt: Có thể do DN hết triển vọng hoặc nợ cao.

P/E cao chưa chắc xấu: Có thể do DN tăng trưởng dài hạn, lợi thế thương hiệu.

5. Quy tắc chọn cổ phiếu bằng P/E

✅ P/E ≤ 15 → hấp dẫn cho ngành ổn định. ✅ P/E 15 – 20 → chỉ nên mua nếu tăng trưởng lợi nhuận mạnh, ổn định. ✅ P/E > 20 → chỉ nên mua DN có moat + tăng trưởng dài hạn >15%/năm. ❌ Tránh P/E quá thấp (3–5) nếu lợi nhuận không bền → “bẫy giá trị”.

Thép, vật liệu, bất động sản, ngành chu kỳ: ROE dao động, ưu tiên thời điểm ROE ≥15% trong chu kỳ tăng trưởng.

5. Nguyên tắc chọn cổ phiếu với ROE

✅ ROE ≥ 15% ổn định ≥ 5 năm → công ty có lợi thế bền vững. ✅ ROE cao nhưng D/E thấp → doanh nghiệp tăng trưởng bằng nội lực, bền vững. ❌ Tránh công ty ROE cao bất thường nhưng vay nợ lớn (D/E > 2) → rủi ro.

👉 Tóm gọn:

ROE > 20% = Xuất sắc.

15 – 20% = Tốt.

10 – 15% = Trung bình, chấp nhận được ở ngành ít cạnh tranh.

ROIC (Return on Invested Capital) là một trong những chỉ số “xương sống” để đánh giá chất lượng doanh nghiệp, đặc biệt quan trọng hơn cả EPS tăng trưởng.

1. ROIC là gì?

ROIC = Lợi nhuận sau thuế từ hoạt động kinh doanh (NOPAT) / Vốn đầu tư (Debt + Equity – Cash)

Đo lường hiệu quả sử dụng vốn: 1 đồng vốn bỏ vào, doanh nghiệp sinh lời bao nhiêu.

2. Mức ROIC bao nhiêu là “đẹp”?

ROIC < 5% → Hiệu quả kém, vốn bỏ ra không tạo nhiều giá trị.

5% – 10% → Trung bình, chỉ số này thường thấy ở doanh nghiệp “chu kỳ” (thép, xi măng).

10% – 15% → Tốt, doanh nghiệp có lợi thế cạnh tranh nhất định.

>15% → Rất tốt, thường là doanh nghiệp có moat (lợi thế cạnh tranh bền vững), định giá cao vẫn hấp dẫn.

3. So với WACC (Chi phí vốn bình quân)

Một nguyên tắc vàng: 👉 ROIC > WACC → doanh nghiệp tạo ra giá trị thặng dư cho cổ đông. 👉 ROIC ≤ WACC → doanh nghiệp không tạo giá trị (thậm chí phá hủy vốn).

Ví dụ:

Nếu WACC = 9% mà ROIC = 15% → quá tốt.

Nếu WACC = 12% mà ROIC = 10% → công ty không đáng đầu tư lâu dài.

4. Theo ngành

Dược phẩm, công nghệ, tiêu dùng, phần mềm, y tế → ROIC thường cao, chọn >15% là siêu đẹp.

Điện, nước, viễn thông (ngành ổn định, ít cạnh tranh) → Chỉ cần >10% là tốt.

Ngành chu kỳ (thép, vật liệu xây dựng, hóa chất, bất động sản) → ROIC dao động mạnh, chấp nhận >8–10% khi vào đúng chu kỳ.

5. Lời khuyên chọn cổ phiếu theo ROIC

✅ Tìm công ty có ROIC ≥ 12–15% ổn định nhiều năm → chứng tỏ có lợi thế cạnh tranh. ✅ Ưu tiên công ty mà ROIC luôn > WACC. ✅ Tránh doanh nghiệp có ROIC biến động mạnh theo chu kỳ, trừ khi bạn chơi “ngắn hạn theo sóng ngành”.